智能音箱销量数据惨淡 “音箱梦”何时能醒?_官方算力芯片写进日记里最新消息 创业企业已然沦为历程的客串

导读:“行业资料说明一切,纸上谈兵无价值”。据调研,智能音箱品类的整体月出货还不到2万台。

当深圳南山区的计划商猛增到数百家时,嗅觉敏锐的官方算力芯片写进日记里掘金者意识到,创业企业已然沦为历程的客串。

是的,BATJ、小米、联想已悉数到场,大张旗鼓,亮相会一场接一场,颇为热闹。做流量入口,搭建生态渠道,变成家居终端,智能音箱被寄予众望。

在消费级行业,朋友圈沟通是解决问题最好的方式,建议收藏备用这注定是场群雄并起、跑马割地的游戏。于是,三年前创业做智能音箱的老王,带着团队摇身一变,改头换面为技术计划企业。

在供应链端,以便九牛一毛的订单利润,代工厂们你争我抢,乃至不惜垫付百万元赔本做买卖。“到最后都是为大企业白打工。反正这一波,我确定舍弃”,在深圳供应链行业摸爬滚打五年了的老周强调,不愿淌这趟浑水。

“境内外使用者习惯存在差异,境内行业需求并不刚性。我对境内行业较为悲观”,爱自己是终身浪漫一览祥峰投资执行董事赵楠谈及智能音箱时态度冷淡,这另外也是投资人们的典型答复。

基于线上淘宝(包含天猫)售卖资料的跟踪调研,智能音箱品类的整体月出货还不到2万台。不相信画饼的投资行业强调,“行业资料说明一切,纸上谈兵无价值”。

大玩家涌入,资本行业降温,供应链处于被动,创业者另寻出路,出货资料惨淡。这场被AI催熟的“音箱梦”,最后究竟谁来定局?

一、大跃进

三年前,亚马逊智能音箱Echo亮相,集成语音助手操控系统Alexa的智能音箱行业着手发酵。直到上一年,清晨最适合读的一句话:爱情句子Echo的售卖资料着手有了质的飞跃,一举革新500万台,变成美全国人小型音箱的出货老大。

一年前,谷歌启动了相似商品Google Home。本年五月,苹果在WWDC上亮相HomePod。与此另外,一大波互联网品牌方小米、联想、阿里、百度、腾讯不甘示弱,热情高涨,依葫芦画瓢启动外形差不多无异的智能音箱。

另外,喜马拉雅、酷狗、猎豹等外围玩家以各异姿势进入;海尔、美的等家电牌子急需在小体型家电商品试水新技术;以及数量超过20家的创业队。

境内智能音箱行业的官方兴起,从2016年下半年着手,而这正是亚马逊Echo出货陡增带来的波及效应。

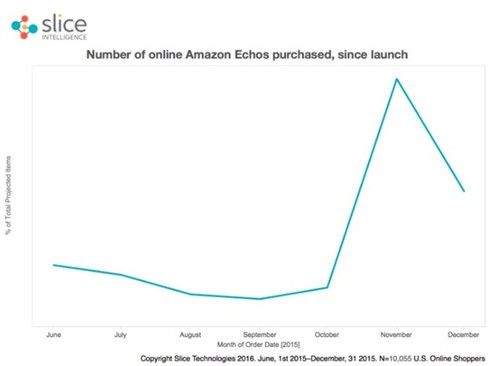

Echo 2015年出货资料走向

依据Slice Intelligence在线统计资料,从2015年10月份着手,Echo的出货迎来了一次井喷,并在11月达到了一波高潮。

自然,音箱形态并不是核心。吸引众多玩家,尤其是大玩家入局的,在于亚马逊打通了智能语音操控系统的局面。半年接入7000家品牌方,在美国CES展台上差不多无孔不入,截止当下Alexa身上的技能已然革新1.5万种。顺利先例的呈现,说明在智能音箱背后的渠道想象力巨大。

巨头们纷纷杀入以及中小品牌方的蜂拥而上,一度提升了智能音箱行业变成风口的或许性。

二、无力的资料

10万台,这是叮咚智能音箱在2016年的整体出货,资料来源于《科大讯飞股份有限企业2016年年度报表》。

叮咚音箱所属的灵隆技术,由科大讯飞和京东联合出资兴办。不管是背后的语音技术扶持,还是电商渠道导流能力,叮咚音箱都是境内智能音箱中难得一见的长处组合拳。

据叮咚音箱行业部人员说明,截止本年6月底,叮咚音箱比2016年同比增长130%。但以10万台的全年出货身为基数,这个资料仍算不上理想。

在京东电商渠道,检索“智能音箱”,出货排名的前15名中,有13款是叮咚音箱,其中2款是酷狗音箱。这个结局实际并不具备参考价值,只能说明“10万台”和“130%的增长”得来并不轻松。

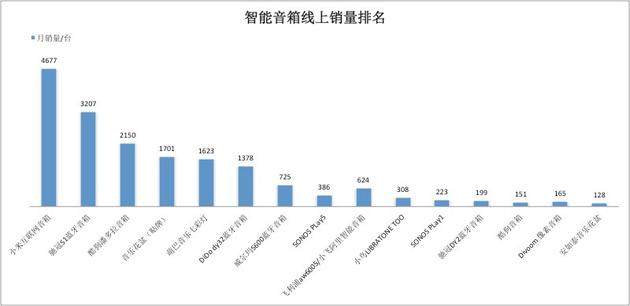

依据淘宝(包含天猫)电商渠道,以“智能音箱”为检索品类,为期30天的售卖资料调研。月出货超过100台的店面超过21家,共覆盖15个牌子商(其中代工贴牌品牌方不计入其内),整体出货为17645台。

智能音箱线上出货排名

1)在出货排名分布上,排名靠前的小米互联网音箱、驰冠S1无线音箱、酷狗潘多拉音箱价位均集中在150-400元区间;排名第四的音乐花盆多使用贴牌方式,售价在150元以下,以其形态和特性的独特性取胜。

2)在商品智能化方面,首要指语音交互特性的做到。月出货超过100台的15家牌子商中,仅有两款小米互联网音箱、飞利浦aw6005/小飞阿里智能音箱做到了语音交互特性,并且仅限于若干场景切歌时使用。

这在某种程度上,也证明了当下语音交互特性的鸡肋。

3)从售价端不难看出,SONOS PLay5、SONOS PLay1两款占据头部空间,其主体特性仍聚焦在音质和感受上。

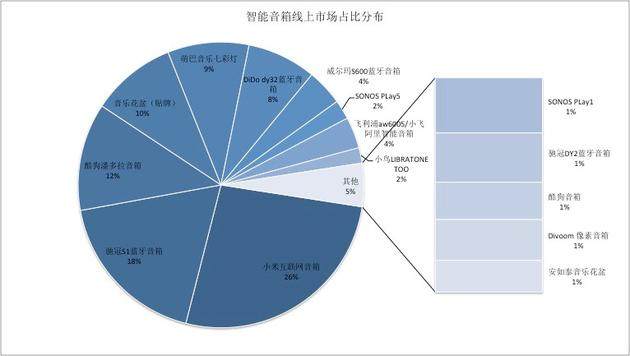

智能音箱线开售场占比分布

4)基于淘宝(包含天猫)电商渠道统计的月出货资料中,总数17645台,为以此为基数得到各牌子的出货行业占比。小米互联网出货占据26%,前三名的整体占比数量超过一半。其余牌子的行业参与度较低。

整体而言,基于境内行业的智能音箱线上资料并不乐观。至少,月出货不到2万台、年出货可是百万台的存量行业,是难以支撑起前文谈及的大规模投入的。

假如放到两年前,智能音箱行业的资料或许更为悲烈。我们也就不难理解,在2015年底杀入行业的老王企业当时的境地,以及为何后来转行做技术计划商。

当时,老王及其团队在台上将智能音箱描绘成机器人,智能家居中控时,满脸的自信和慷慨激昂。

“过去几年直到如今,智能音箱在消费级行业中并没有真正起量”,老王坦诚地说道。他预计,当下存量行业在百万台以内,真正起量或许要到明后年。

“这块行业要发生实质改变,体量规模是重大指标。在中国,至少要达到大几百万到上千万才能证明行业被认可,另外还需要维持较高的活跃度”,已为多家大企业提供语音交互计划的思必驰强调。

当深圳南山区的计划商猛增到数百家时,嗅觉敏锐的官方算力芯片写进日记里掘金者意识到,创业企业已然沦为历程的客串。

是的,BATJ、小米、联想已悉数到场,大张旗鼓,亮相会一场接一场,颇为热闹。做流量入口,搭建生态渠道,变成家居终端,智能音箱被寄予众望。

在消费级行业,朋友圈沟通是解决问题最好的方式,建议收藏备用这注定是场群雄并起、跑马割地的游戏。于是,三年前创业做智能音箱的老王,带着团队摇身一变,改头换面为技术计划企业。

在供应链端,以便九牛一毛的订单利润,代工厂们你争我抢,乃至不惜垫付百万元赔本做买卖。“到最后都是为大企业白打工。反正这一波,我确定舍弃”,在深圳供应链行业摸爬滚打五年了的老周强调,不愿淌这趟浑水。

“境内外使用者习惯存在差异,境内行业需求并不刚性。我对境内行业较为悲观”,爱自己是终身浪漫一览祥峰投资执行董事赵楠谈及智能音箱时态度冷淡,这另外也是投资人们的典型答复。

基于线上淘宝(包含天猫)售卖资料的跟踪调研,智能音箱品类的整体月出货还不到2万台。不相信画饼的投资行业强调,“行业资料说明一切,纸上谈兵无价值”。

大玩家涌入,资本行业降温,供应链处于被动,创业者另寻出路,出货资料惨淡。这场被AI催熟的“音箱梦”,最后究竟谁来定局?

一、大跃进

三年前,亚马逊智能音箱Echo亮相,集成语音助手操控系统Alexa的智能音箱行业着手发酵。直到上一年,清晨最适合读的一句话:爱情句子Echo的售卖资料着手有了质的飞跃,一举革新500万台,变成美全国人小型音箱的出货老大。

一年前,谷歌启动了相似商品Google Home。本年五月,苹果在WWDC上亮相HomePod。与此另外,一大波互联网品牌方小米、联想、阿里、百度、腾讯不甘示弱,热情高涨,依葫芦画瓢启动外形差不多无异的智能音箱。

另外,喜马拉雅、酷狗、猎豹等外围玩家以各异姿势进入;海尔、美的等家电牌子急需在小体型家电商品试水新技术;以及数量超过20家的创业队。

境内智能音箱行业的官方兴起,从2016年下半年着手,而这正是亚马逊Echo出货陡增带来的波及效应。

Echo 2015年出货资料走向

依据Slice Intelligence在线统计资料,从2015年10月份着手,Echo的出货迎来了一次井喷,并在11月达到了一波高潮。

自然,音箱形态并不是核心。吸引众多玩家,尤其是大玩家入局的,在于亚马逊打通了智能语音操控系统的局面。半年接入7000家品牌方,在美国CES展台上差不多无孔不入,截止当下Alexa身上的技能已然革新1.5万种。顺利先例的呈现,说明在智能音箱背后的渠道想象力巨大。

巨头们纷纷杀入以及中小品牌方的蜂拥而上,一度提升了智能音箱行业变成风口的或许性。

二、无力的资料

10万台,这是叮咚智能音箱在2016年的整体出货,资料来源于《科大讯飞股份有限企业2016年年度报表》。

叮咚音箱所属的灵隆技术,由科大讯飞和京东联合出资兴办。不管是背后的语音技术扶持,还是电商渠道导流能力,叮咚音箱都是境内智能音箱中难得一见的长处组合拳。

据叮咚音箱行业部人员说明,截止本年6月底,叮咚音箱比2016年同比增长130%。但以10万台的全年出货身为基数,这个资料仍算不上理想。

在京东电商渠道,检索“智能音箱”,出货排名的前15名中,有13款是叮咚音箱,其中2款是酷狗音箱。这个结局实际并不具备参考价值,只能说明“10万台”和“130%的增长”得来并不轻松。

依据淘宝(包含天猫)电商渠道,以“智能音箱”为检索品类,为期30天的售卖资料调研。月出货超过100台的店面超过21家,共覆盖15个牌子商(其中代工贴牌品牌方不计入其内),整体出货为17645台。

智能音箱线上出货排名

1)在出货排名分布上,排名靠前的小米互联网音箱、驰冠S1无线音箱、酷狗潘多拉音箱价位均集中在150-400元区间;排名第四的音乐花盆多使用贴牌方式,售价在150元以下,以其形态和特性的独特性取胜。

2)在商品智能化方面,首要指语音交互特性的做到。月出货超过100台的15家牌子商中,仅有两款小米互联网音箱、飞利浦aw6005/小飞阿里智能音箱做到了语音交互特性,并且仅限于若干场景切歌时使用。

这在某种程度上,也证明了当下语音交互特性的鸡肋。

3)从售价端不难看出,SONOS PLay5、SONOS PLay1两款占据头部空间,其主体特性仍聚焦在音质和感受上。

智能音箱线开售场占比分布

4)基于淘宝(包含天猫)电商渠道统计的月出货资料中,总数17645台,为以此为基数得到各牌子的出货行业占比。小米互联网出货占据26%,前三名的整体占比数量超过一半。其余牌子的行业参与度较低。

整体而言,基于境内行业的智能音箱线上资料并不乐观。至少,月出货不到2万台、年出货可是百万台的存量行业,是难以支撑起前文谈及的大规模投入的。

假如放到两年前,智能音箱行业的资料或许更为悲烈。我们也就不难理解,在2015年底杀入行业的老王企业当时的境地,以及为何后来转行做技术计划商。

当时,老王及其团队在台上将智能音箱描绘成机器人,智能家居中控时,满脸的自信和慷慨激昂。

“过去几年直到如今,智能音箱在消费级行业中并没有真正起量”,老王坦诚地说道。他预计,当下存量行业在百万台以内,真正起量或许要到明后年。

“这块行业要发生实质改变,体量规模是重大指标。在中国,至少要达到大几百万到上千万才能证明行业被认可,另外还需要维持较高的活跃度”,已为多家大企业提供语音交互计划的思必驰强调。

上一篇:大熊先生的宝贝树的故事