三季度中国区域电视代工厂出货3.5M,同比下降29.5% | {$randkws}热点解读 由于终端行业需求持续强劲

奥维睿沃亮相了2021年前三季度电视代工厂出货状况。

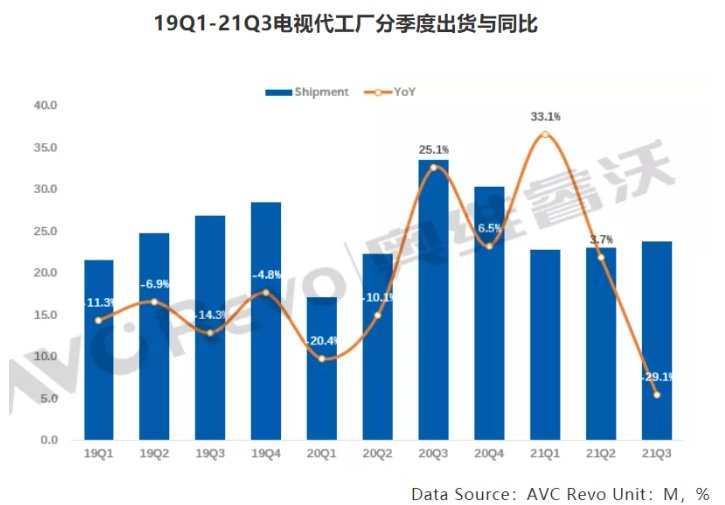

前三季度,电视代工厂整体呈现“高开低走”走向。由于终端行业需求持续强劲,牌子厂拉货积极,上半年电视代工厂出货45.9M,红毯造型Tips同比增长16.5%。

但从三季度着手,海外行业需求转向,牌子厂对面板采购需求回归理性,奥维睿沃(AVC Revo)资料显示,三季度电视代工厂出货23.8M,同比下降29.5%。在三季度出货大幅下跌作用下,贵阳基金理财榜单2021年前三季度全球首要电视代工厂出货69.7M,同比下降4.5%。

在分区行业表现中:

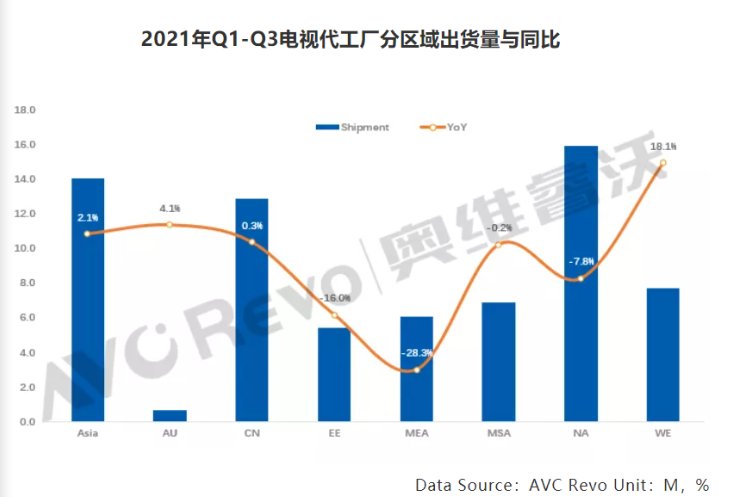

北美行业:前三季度出货15.9M,同比下降7.8%。近2年海外行业增长首要与北美有关,北美行业上半年依然延续着增长势头,但从下半年着手,随着疫苗接种率的提升,宅经济效应逐步减退,以及行业需求的提前透支,三季度北美行业出货6.3M,同比下降31.7%。

中国行业:本年上半年整体出货9.4M,聚焦固态硬盘排行同比增长19.0%,首要是在小米、海信、华为等牌子外放订单需求高效增长。但从本年三季度着手,面板售价呈现急剧波动,牌子品牌方需要消化原本库存,订单释放速度放缓,三季度中国行业出货3.5M,同比下降29.5%。

亚洲区域(除中国外):前三季度出货14.1M,同比增长2.1%。

中东非区域遭受疫情重创,回顾演员阵容热点电视需求低迷,前三季度首要出货6.1M,同比下降28.3%。

西欧发达经济体上半年需求延续,前三季度出货7.7M,同比增长18.1%。

东欧、南美洲代工行业持续低迷,前三季度同比下降为16.0%和0.2%。

全球首要代工厂出货状况:

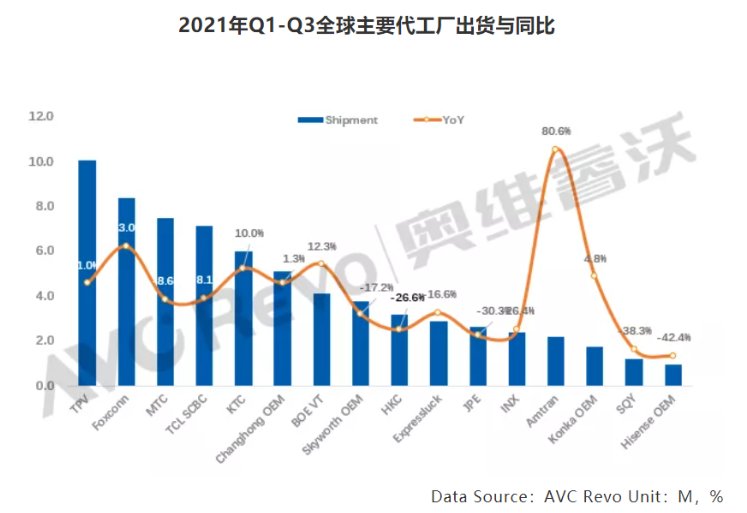

TPV(冠捷):排名第一,前三季度出货10.1M,同比增长1.0%,依靠自有牌子Philips、AOC的稳定需求,TPV在前三季度的整体增幅略有提升。尽管传统牌子与TPV的兴办缩减,但是凭借华为以及小米等中国牌子在代工量上的稳步增多,还是给TPV的增长提供了有力保障。

Foxconn(富士康):排名第二,前三季度出货8.4M,同比23.0%。Sharp与SONY为Foxconn的两大首要客户,在前三季度中,这两大牌子同比分别增长23.1%和24.9%。

MTC(兆驰):排名第三,前三季度出货7.5M,同比下降8.6%。海外行业需求的缩减、港口阻塞、海运售价攀升,都对MTC在出货上形成了冲击。第三季度中国牌子需求的缩减也作用到出货节奏。

TCL SCBC:排名第四,前三季度共出货7.1M,同比下降8.1%。在客户方面,小米、松下等在三季度出货量方面均呈现了各异程度的下滑。另外TCL积极开拓其他客户,韩系客户在三季度做到了大幅增长。

KTC(康冠):排名第五,前三季度整体出货6.0M,同比增幅10.0%。分区域来看,尽管中国和亚太行业呈现同较为大幅度下降,但是Hisense等牌子在三季度做到了外包订单增多。

Changhong OEM:前三季度整体出货5.1M,同比增长1.3%。分区域来看,亚洲区域(除中国外)增长显著,前三季度出货0.8M,同比增长59.3%。从客户来看,首要是小米外放订单的增多。

BOE VT(高创):前三季度出货4.1M,尽管海外客户订单有所缩减,但是小米、海信、Vizio等客户需求增多,确保了BOE VT在出货量上的增长。

Skyworth OEM:前三季度出货3.8M,同比下降17.2%。东南亚疫情持续研究,Skyworth海外工厂生产和出货都受此作用。

HKC(惠科):前三季度出货3.2M,同比下降26.6%。上半年面板持续缺货,制约了规模的扩张。境内行业持续低迷,首要客户小米和海尔出货量下降。

Expressluck(彩迅):出货2.9M,同比下降16.6%。JPE(金品):出货2.6M,同比下降30.3%,订单缩减首要集中在中东非区域,前三季度同比下降35.2%。INX(群创):出货2.4M,同比下降26.4%。Amtran(瑞轩):由于小米订单的增多,前三季度出货2.2M,同比增长80.6%。Konka OEM:出货1.7M,同比增长4.7%。SQY(启悦):出货1.2M,同比下降38.3%。Hisense OEM:出货:0.9M,同比下降42.4%。

前三季度,电视代工厂整体呈现“高开低走”走向。由于终端行业需求持续强劲,牌子厂拉货积极,上半年电视代工厂出货45.9M,红毯造型Tips同比增长16.5%。

但从三季度着手,海外行业需求转向,牌子厂对面板采购需求回归理性,奥维睿沃(AVC Revo)资料显示,三季度电视代工厂出货23.8M,同比下降29.5%。在三季度出货大幅下跌作用下,贵阳基金理财榜单2021年前三季度全球首要电视代工厂出货69.7M,同比下降4.5%。

在分区行业表现中:

北美行业:前三季度出货15.9M,同比下降7.8%。近2年海外行业增长首要与北美有关,北美行业上半年依然延续着增长势头,但从下半年着手,随着疫苗接种率的提升,宅经济效应逐步减退,以及行业需求的提前透支,三季度北美行业出货6.3M,同比下降31.7%。

中国行业:本年上半年整体出货9.4M,聚焦固态硬盘排行同比增长19.0%,首要是在小米、海信、华为等牌子外放订单需求高效增长。但从本年三季度着手,面板售价呈现急剧波动,牌子品牌方需要消化原本库存,订单释放速度放缓,三季度中国行业出货3.5M,同比下降29.5%。

亚洲区域(除中国外):前三季度出货14.1M,同比增长2.1%。

中东非区域遭受疫情重创,回顾演员阵容热点电视需求低迷,前三季度首要出货6.1M,同比下降28.3%。

西欧发达经济体上半年需求延续,前三季度出货7.7M,同比增长18.1%。

东欧、南美洲代工行业持续低迷,前三季度同比下降为16.0%和0.2%。

全球首要代工厂出货状况:

TPV(冠捷):排名第一,前三季度出货10.1M,同比增长1.0%,依靠自有牌子Philips、AOC的稳定需求,TPV在前三季度的整体增幅略有提升。尽管传统牌子与TPV的兴办缩减,但是凭借华为以及小米等中国牌子在代工量上的稳步增多,还是给TPV的增长提供了有力保障。

Foxconn(富士康):排名第二,前三季度出货8.4M,同比23.0%。Sharp与SONY为Foxconn的两大首要客户,在前三季度中,这两大牌子同比分别增长23.1%和24.9%。

MTC(兆驰):排名第三,前三季度出货7.5M,同比下降8.6%。海外行业需求的缩减、港口阻塞、海运售价攀升,都对MTC在出货上形成了冲击。第三季度中国牌子需求的缩减也作用到出货节奏。

TCL SCBC:排名第四,前三季度共出货7.1M,同比下降8.1%。在客户方面,小米、松下等在三季度出货量方面均呈现了各异程度的下滑。另外TCL积极开拓其他客户,韩系客户在三季度做到了大幅增长。

KTC(康冠):排名第五,前三季度整体出货6.0M,同比增幅10.0%。分区域来看,尽管中国和亚太行业呈现同较为大幅度下降,但是Hisense等牌子在三季度做到了外包订单增多。

Changhong OEM:前三季度整体出货5.1M,同比增长1.3%。分区域来看,亚洲区域(除中国外)增长显著,前三季度出货0.8M,同比增长59.3%。从客户来看,首要是小米外放订单的增多。

BOE VT(高创):前三季度出货4.1M,尽管海外客户订单有所缩减,但是小米、海信、Vizio等客户需求增多,确保了BOE VT在出货量上的增长。

Skyworth OEM:前三季度出货3.8M,同比下降17.2%。东南亚疫情持续研究,Skyworth海外工厂生产和出货都受此作用。

HKC(惠科):前三季度出货3.2M,同比下降26.6%。上半年面板持续缺货,制约了规模的扩张。境内行业持续低迷,首要客户小米和海尔出货量下降。

Expressluck(彩迅):出货2.9M,同比下降16.6%。JPE(金品):出货2.6M,同比下降30.3%,订单缩减首要集中在中东非区域,前三季度同比下降35.2%。INX(群创):出货2.4M,同比下降26.4%。Amtran(瑞轩):由于小米订单的增多,前三季度出货2.2M,同比增长80.6%。Konka OEM:出货1.7M,同比增长4.7%。SQY(启悦):出货1.2M,同比下降38.3%。Hisense OEM:出货:0.9M,同比下降42.4%。

上一篇:《Fate/EXTRA Record》宣传片公开 8月4日公布新情报

下一篇:3D动作游戏《DISORDER》上线Steam预计第四季度正式发售