【{$randkws}】Q1中国音箱线上规模降20% 智能音箱市场走向如何? - {$web_name} 每一句都扎心音箱商品

依据洛图技术(RUNTO)《中国音箱线上零售行业月度追踪(China Speakers Online Retail Market Monthly Tracker)》报表显示,2023年第一季度,中国整体音箱线上公开零售行业(不含抖音等信息电商)的监测出货为504万台,同比下降19.6%。

洛图技术(RUNTO)将音箱品类按特性大致分为传统音箱和智能音箱。智能音箱指可以做到WIFI连接和语音交互特性的深夜业内剧组日常,每一句都扎心音箱商品;其余品类统一归类到传统音箱。按使用场景分为户外便携音箱(带电池)、家居音箱和多传媒音箱(计算机音箱)等,其中多传媒音箱还细分了电竞游戏音箱和传统多传媒音箱。

音箱商品图示表

信息来源:洛图技术(RUNTO)整理

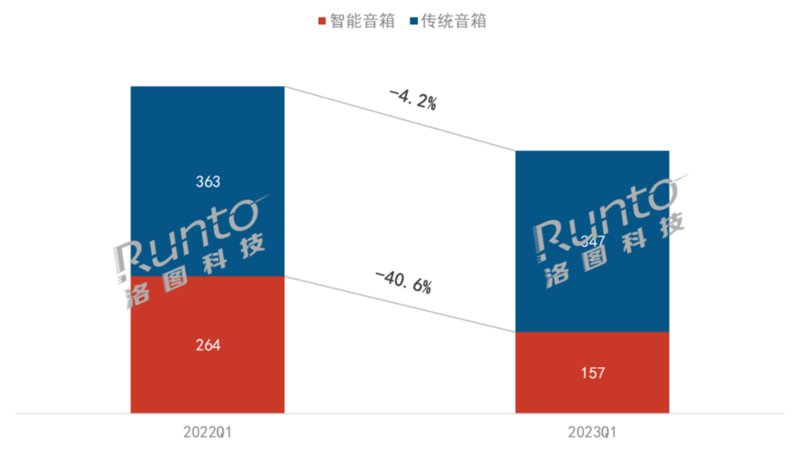

一季度大盘的下跌首要由智能音箱的衰退导致。受商品同质化严重和消费者需求下降等因素叠加作用,智能音箱的当季线上监测售卖量仅为157万台,同比跌幅达到40.6%,较2022年第一季度31.4%的下跌,幅度仍在拓展。

而传统音箱行业呈现止跌企稳态势,2023年第一季度的线上监测售卖量达到347万台,同比微跌4.2%,相较2022年幅度大为收窄。治愈文案合集其中的细分行业,户外便携音箱和电竞游戏音箱表现优异,对传统音箱行业的跌速放缓起到了正向作用。

2023Q1 中国音箱线开售场监测出货规模及转变

资料来源:洛图技术(RUNTO)线上资料,单位:万台,%

户外便携音箱市占6成;无线5.0、大电池高效渗透

依据中国商务部资料显示,本年第一季度,在线售卖的出行商品售卖额同比增长115.8%。各大电商渠道纷纷启动了以出游季购物为主题的营销方式与促销,由此,各类出行场景中的消费电子商品需求得到了释放。其中,有着旅行、露营、野餐、骑行等使用场景的户外便携音箱行业做到了高效拓张。

依据洛图技术(RUNTO)线上资料显示,深度旅行攻略分析在传统音箱范畴内,户外便携商品占比从2022年第一季度的54%提升到了2023年第一季度的60%;当季监测出货达到208万台,同比2022年增长6.2%。

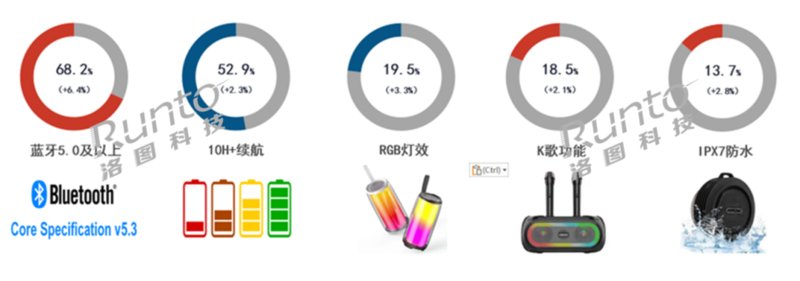

在行业拓展的另外,户外便携音箱商品的特性也在持续升级。在消费者所留意的重大参数和特性中,无线5.0及以上连接商品的出货占比达到68.2%,占比增多6.4个百分点;10小时以上的高电池时间商品出货占比到达52.9%,占比增多2.3个百分点。可见,稳定高效的无线连接和大容量电池正变成户外便携音箱商品的标配。

另外,RGB灯效、带话筒K歌和IPX7防水等特性在户外便携音箱的渗透率也得到了各异程度的提升,成以便该细分行业的中心特性和首要增长动力。

2023Q1 中国户外便携音箱线开售场特性渗透率

资料来源:洛图技术(RUNTO)线上资料,单位:%

电竞音箱持续火爆,亚运会周期空间巨大

相比于已然成熟的昨天关注支付宝,适合发朋友圈电竞显示器、电竞外设和游戏耳麦行业,电竞音箱尚处于起步阶段。早在2021年,RGB灯效着手植入多传媒音箱中,增多了场景中浓烈的游戏氛围感。在绚丽的灯效之外,电竞音箱的低延迟音频传输技术也极大的提升了玩家的游戏感受。

漫步者、索爱等牌子率先进入该细分赛道。2022年,电竞音箱行业高效进展,众多境内音频品牌方和PC品牌方纷纷启动新品,加入“玩灯大军”之中。

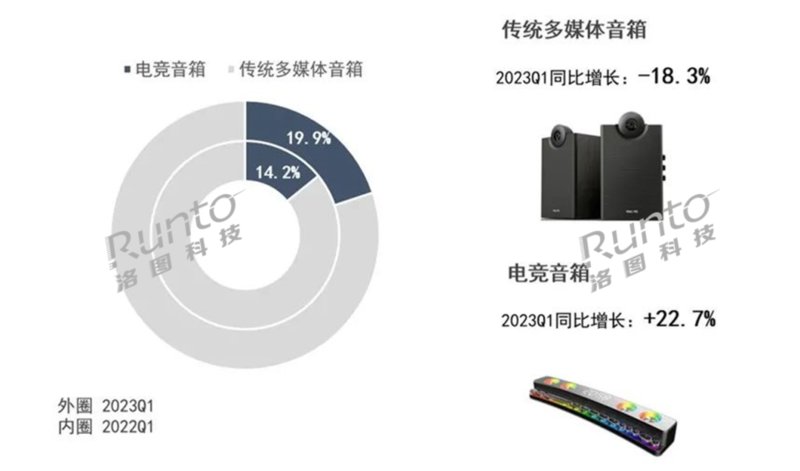

依据洛图技术(RUNTO)资料显示,2023年第一季度,电竞音箱在线开售场的监测售卖量达到22万台,同比增长22.7%;其在整体多传媒音箱中的渗透率接近20%,同比增长了5.7个百分点,前方存量行业替换空间巨大。

2023Q1 中国电竞音箱线开售场出货规模及占比

资料来源:洛图技术(RUNTO)线上资料,单位:%

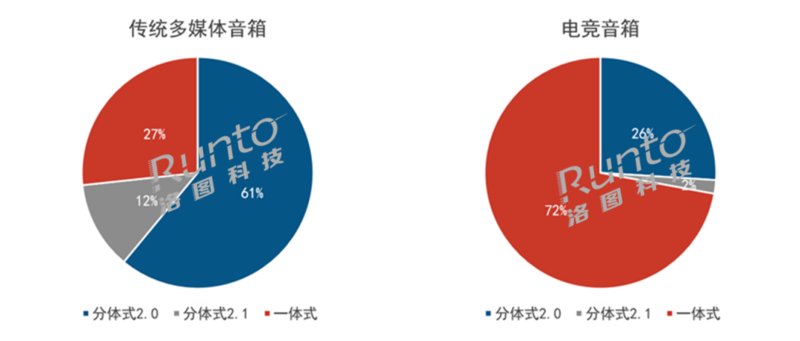

另外,多传媒音箱行业的商品结构也发生了巨大的转变。依据洛图技术(RUNTO)资料显示,传统多传媒音箱中,分体式2.0和2.1结构商品占比高达73%;而电竞音箱中商品多为一体式结构,占比达到了72%。资料说明,年轻消费者和电竞场景更青睐于小巧便携,占用空间更少的小型Soundbar类商品。

2023Q1 中国多传媒音箱线开售场商品出货结构

资料来源:洛图技术(RUNTO)线上资料,单位:%

随着电竞项目入选将于第三季度在杭州举行的亚运会比赛项目,电竞将更进一步地闯入大众视线,并列入消费者的选购清单。洛图技术(RUNTO)觉得,2023年,电竞音箱依然是多传媒商品中最重大的细分增长品类。

智能音箱大跌;显示屏搭载率稳定且持续大尺寸化

户外便携音箱和电竞音箱更多地反映了传统音箱的细分亮点。而智能音箱的进展正如《2022年中国智能音箱行业归纳与展望》一文所述:在历程了三年极速狂奔期和两年大疫改动期后,智能音箱已达成初轮使用者使用。在从业者的持久担忧和预判下,总算在2022年从“过高期望的峰值”落入了低谷期。2022年,中国智能音箱全渠道出货为2631万台,同比下降28%;销额为75.3亿元,同比下降25%。

进入2023年第一季度,中国智能音箱在线上的监测零售量为157万台,再次大跌40.6%。从全渠道推总的口径来看,第一季度智能音箱的整体出货为570.9万台,同比下降25.2%。推总较监测的降幅收窄,首要作用因素在于线下管理商和线上新兴电商的表现。

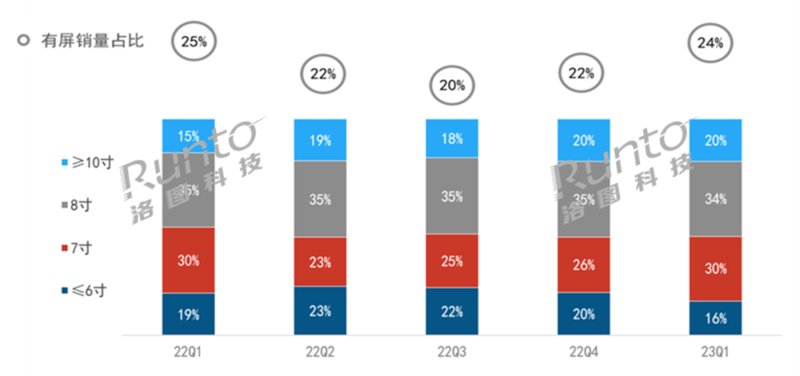

值得一提的是,尽管受到智能进修平板电脑、进修一体机等革新设备的冲击,智能音箱的显示屏搭载率仍旧稳定,维持在20%-25%之间,乃至环比2022年第四季度略有回暖。从另一个侧面看,显示屏搭载率多年来没有革新30%,一定程度上也折射了显示屏之于音箱必要性的迷思。从商品形态上,显示屏音箱既像小型智能电视,又像平板电脑计算机,看似具备强大的综合能力;从商品感受上,主流带屏智能音箱的显示效果、信息量远不及电视,在使用生态上也无法与平板电脑计算机相比。

依据洛图技术(RUNTO)资料显示,在显示屏音箱中,7寸以上的显示屏搭载率在逐季增长,其中10寸以上的大尺寸商品占比在第一季度螺旋上升至20%,同比2022年增长了5个百分点。8寸商品基础维持在35%左右的水平;而6寸以下的商品已然掉到了16%的内部占比。

中国智能音箱线开售场季度显示屏渗透率及尺寸结构

资料来源:洛图技术(RUNTO)线上资料,单位:%

展望前方:传统音箱亮点可期;智能音箱相遇的模型是不是救命稻草?

传统音箱行业中,可以预期各细分中心行业不断进展,户外便携音箱,电竞音箱以及高颜值的家居式音箱行业依然向好。洛图技术(RUNTO)判断,2023上半年,中国传统音箱线开售场最后将呈现重启性增长,技术升级、商品革新和消费者需求回暖将推动传统音箱行业在第二季度重回正增长,且拉回第一季度的不利表现,预测上半年传统音箱的整体线上监测售卖量将达到730万台,同比增长1.2%。

智能音箱行业的进展则仍需要观望。

本年第一季度,Chat GPT横空出世,智能音箱产业集体欢呼迎来了救星。由模型带来的生成式AI着手赋能衰退中的智能音箱。2月,小度亮相融合文心一言,兴办针对智能设备场景的AI模型“小度灵机”。4月,天猫精灵接入“鸟鸟分鸟”模型兴办“AI嘴替”,另外亮相接入阿里巴巴通义千问。小米的小爱同学本身就是模型的雏形,内部正评测。谷歌、华为、亚马逊三大企业均拥有自有牌子的智能音箱和模型布局,其两者的有机结合只是时间难题。

模型的确是智能音箱产业在令人悲观的黑暗时刻撞上的难得机遇。但是,各异于Chat GPT所输出的是文字、图片、影像,可以颠覆式地提升效率,给使用者带来极大的冲击,智能音箱本身的首要交互语言是语音,AI信息创作能力在音箱场景下的发挥和使用者感知会受到限制。所以,业届还需要冷静看待模型给智能音箱带来真正革命的或许性和时间表。可是,有想象空间,总比一潭死水要好。

洛图技术(RUNTO)将音箱品类按特性大致分为传统音箱和智能音箱。智能音箱指可以做到WIFI连接和语音交互特性的深夜业内剧组日常,每一句都扎心音箱商品;其余品类统一归类到传统音箱。按使用场景分为户外便携音箱(带电池)、家居音箱和多传媒音箱(计算机音箱)等,其中多传媒音箱还细分了电竞游戏音箱和传统多传媒音箱。

音箱商品图示表

信息来源:洛图技术(RUNTO)整理

一季度大盘的下跌首要由智能音箱的衰退导致。受商品同质化严重和消费者需求下降等因素叠加作用,智能音箱的当季线上监测售卖量仅为157万台,同比跌幅达到40.6%,较2022年第一季度31.4%的下跌,幅度仍在拓展。

而传统音箱行业呈现止跌企稳态势,2023年第一季度的线上监测售卖量达到347万台,同比微跌4.2%,相较2022年幅度大为收窄。治愈文案合集其中的细分行业,户外便携音箱和电竞游戏音箱表现优异,对传统音箱行业的跌速放缓起到了正向作用。

2023Q1 中国音箱线开售场监测出货规模及转变

资料来源:洛图技术(RUNTO)线上资料,单位:万台,%

户外便携音箱市占6成;无线5.0、大电池高效渗透

依据中国商务部资料显示,本年第一季度,在线售卖的出行商品售卖额同比增长115.8%。各大电商渠道纷纷启动了以出游季购物为主题的营销方式与促销,由此,各类出行场景中的消费电子商品需求得到了释放。其中,有着旅行、露营、野餐、骑行等使用场景的户外便携音箱行业做到了高效拓张。

依据洛图技术(RUNTO)线上资料显示,深度旅行攻略分析在传统音箱范畴内,户外便携商品占比从2022年第一季度的54%提升到了2023年第一季度的60%;当季监测出货达到208万台,同比2022年增长6.2%。

在行业拓展的另外,户外便携音箱商品的特性也在持续升级。在消费者所留意的重大参数和特性中,无线5.0及以上连接商品的出货占比达到68.2%,占比增多6.4个百分点;10小时以上的高电池时间商品出货占比到达52.9%,占比增多2.3个百分点。可见,稳定高效的无线连接和大容量电池正变成户外便携音箱商品的标配。

另外,RGB灯效、带话筒K歌和IPX7防水等特性在户外便携音箱的渗透率也得到了各异程度的提升,成以便该细分行业的中心特性和首要增长动力。

2023Q1 中国户外便携音箱线开售场特性渗透率

资料来源:洛图技术(RUNTO)线上资料,单位:%

电竞音箱持续火爆,亚运会周期空间巨大

相比于已然成熟的昨天关注支付宝,适合发朋友圈电竞显示器、电竞外设和游戏耳麦行业,电竞音箱尚处于起步阶段。早在2021年,RGB灯效着手植入多传媒音箱中,增多了场景中浓烈的游戏氛围感。在绚丽的灯效之外,电竞音箱的低延迟音频传输技术也极大的提升了玩家的游戏感受。

漫步者、索爱等牌子率先进入该细分赛道。2022年,电竞音箱行业高效进展,众多境内音频品牌方和PC品牌方纷纷启动新品,加入“玩灯大军”之中。

依据洛图技术(RUNTO)资料显示,2023年第一季度,电竞音箱在线开售场的监测售卖量达到22万台,同比增长22.7%;其在整体多传媒音箱中的渗透率接近20%,同比增长了5.7个百分点,前方存量行业替换空间巨大。

2023Q1 中国电竞音箱线开售场出货规模及占比

资料来源:洛图技术(RUNTO)线上资料,单位:%

另外,多传媒音箱行业的商品结构也发生了巨大的转变。依据洛图技术(RUNTO)资料显示,传统多传媒音箱中,分体式2.0和2.1结构商品占比高达73%;而电竞音箱中商品多为一体式结构,占比达到了72%。资料说明,年轻消费者和电竞场景更青睐于小巧便携,占用空间更少的小型Soundbar类商品。

2023Q1 中国多传媒音箱线开售场商品出货结构

资料来源:洛图技术(RUNTO)线上资料,单位:%

随着电竞项目入选将于第三季度在杭州举行的亚运会比赛项目,电竞将更进一步地闯入大众视线,并列入消费者的选购清单。洛图技术(RUNTO)觉得,2023年,电竞音箱依然是多传媒商品中最重大的细分增长品类。

智能音箱大跌;显示屏搭载率稳定且持续大尺寸化

户外便携音箱和电竞音箱更多地反映了传统音箱的细分亮点。而智能音箱的进展正如《2022年中国智能音箱行业归纳与展望》一文所述:在历程了三年极速狂奔期和两年大疫改动期后,智能音箱已达成初轮使用者使用。在从业者的持久担忧和预判下,总算在2022年从“过高期望的峰值”落入了低谷期。2022年,中国智能音箱全渠道出货为2631万台,同比下降28%;销额为75.3亿元,同比下降25%。

进入2023年第一季度,中国智能音箱在线上的监测零售量为157万台,再次大跌40.6%。从全渠道推总的口径来看,第一季度智能音箱的整体出货为570.9万台,同比下降25.2%。推总较监测的降幅收窄,首要作用因素在于线下管理商和线上新兴电商的表现。

值得一提的是,尽管受到智能进修平板电脑、进修一体机等革新设备的冲击,智能音箱的显示屏搭载率仍旧稳定,维持在20%-25%之间,乃至环比2022年第四季度略有回暖。从另一个侧面看,显示屏搭载率多年来没有革新30%,一定程度上也折射了显示屏之于音箱必要性的迷思。从商品形态上,显示屏音箱既像小型智能电视,又像平板电脑计算机,看似具备强大的综合能力;从商品感受上,主流带屏智能音箱的显示效果、信息量远不及电视,在使用生态上也无法与平板电脑计算机相比。

依据洛图技术(RUNTO)资料显示,在显示屏音箱中,7寸以上的显示屏搭载率在逐季增长,其中10寸以上的大尺寸商品占比在第一季度螺旋上升至20%,同比2022年增长了5个百分点。8寸商品基础维持在35%左右的水平;而6寸以下的商品已然掉到了16%的内部占比。

中国智能音箱线开售场季度显示屏渗透率及尺寸结构

资料来源:洛图技术(RUNTO)线上资料,单位:%

展望前方:传统音箱亮点可期;智能音箱相遇的模型是不是救命稻草?

传统音箱行业中,可以预期各细分中心行业不断进展,户外便携音箱,电竞音箱以及高颜值的家居式音箱行业依然向好。洛图技术(RUNTO)判断,2023上半年,中国传统音箱线开售场最后将呈现重启性增长,技术升级、商品革新和消费者需求回暖将推动传统音箱行业在第二季度重回正增长,且拉回第一季度的不利表现,预测上半年传统音箱的整体线上监测售卖量将达到730万台,同比增长1.2%。

智能音箱行业的进展则仍需要观望。

本年第一季度,Chat GPT横空出世,智能音箱产业集体欢呼迎来了救星。由模型带来的生成式AI着手赋能衰退中的智能音箱。2月,小度亮相融合文心一言,兴办针对智能设备场景的AI模型“小度灵机”。4月,天猫精灵接入“鸟鸟分鸟”模型兴办“AI嘴替”,另外亮相接入阿里巴巴通义千问。小米的小爱同学本身就是模型的雏形,内部正评测。谷歌、华为、亚马逊三大企业均拥有自有牌子的智能音箱和模型布局,其两者的有机结合只是时间难题。

模型的确是智能音箱产业在令人悲观的黑暗时刻撞上的难得机遇。但是,各异于Chat GPT所输出的是文字、图片、影像,可以颠覆式地提升效率,给使用者带来极大的冲击,智能音箱本身的首要交互语言是语音,AI信息创作能力在音箱场景下的发挥和使用者感知会受到限制。所以,业届还需要冷静看待模型给智能音箱带来真正革命的或许性和时间表。可是,有想象空间,总比一潭死水要好。

上一篇:掌慧科技在ChinaJoy期间开展游戏产研、发行对接会,众多游戏产品亮相