阿里度过了“最难一季”? | {$randkws}热点解读 经改动净利润为499.32亿元

阿里巴巴此前亮相了上一年四季度财报 (对应阿里2023财年Q3) ,上一年四季度阿里单季整体收益为2477.56亿元,同比增长2%;净利润为468.15亿元,同比增长138%,经改动净利润为499.32亿元,一文读懂新片上映观察同比增长12%。

按理说,电商四季度有购物节的加持,业绩都会有拉升,但上一年四季度消费行业整体较为低迷,阿里自然也是“承压状态”。可是阿里的营收、利润比机构们的预测高出不少,重大的是这份报表显示了阿里的基础盘依然稳定,前沿业务在改动期也有韧性,并且出海业务、自营业务等还带来了不少惊喜。

境内业务仍在企稳,海外业务令人惊喜

这一次读阿里报表的核心商业若干,我们可以从境内和海外来分别确认。

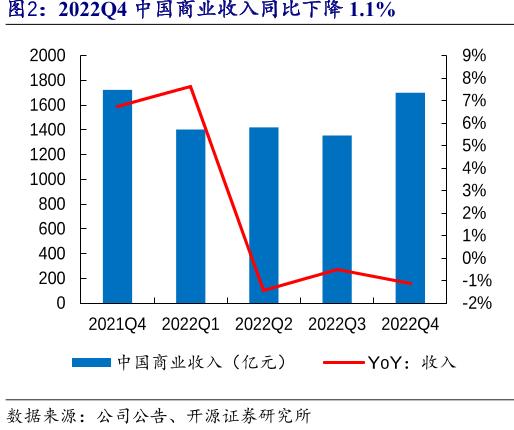

境内商业若干看起来“喜忧参半”,“忧”的是中国数字商业板块做到收益1699.86亿元,小幅下降1%;其中淘宝和天猫的GMV也有个位数的下滑,下降幅度最大的类目是服饰品类,结合四季度的广州黄金价格热点大生态这个降幅倒也能理解;而2022年10月至12月境内社零增速依次是-0.5%、-5.9%、-1.8%,所以和社零的走向相比,阿里还是守住了疫情的冲击。

还有个好讯息是机构们普遍预测,大若干消费品类在上一年四季度基础渡过了触底时刻,所以阿里也守住稳健,通关了“触底大考”。

在境内商业中也有亮眼的若干,“直营及其他收益”为744亿元,同比增长10%,这首要得益于盒马有了双位数的同店售卖增长,疫情中阿里养生也表现不俗。利润方面,淘特完善了获客投入、盒马提升毛利率与履约效率、淘菜菜整体效率提升,这三项业务亏损均有效收窄乃至有还有的扭亏在即,所以有行业声音猜测,前方阿里境内商业“渠道+自营”的模式会越来越稳定。

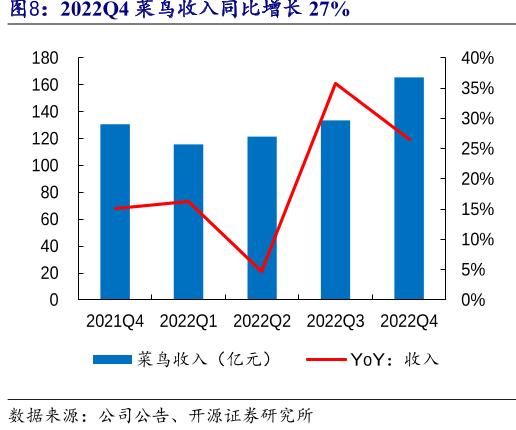

自营收益提升的背后自然需要履约水平的保障,上一年8月着手,阿里就将丹鸟物流更名为菜鸟直送,将送货上门办事拓展到全国300多个都市。另外菜鸟也在仓配一体供应链办事能力上有效合作中小商家和牌子商家提升使用者感受,有些工作,未来可期上一年四季度,菜鸟单季营收同比增长27%,达到165.53亿元。

2022菜鸟全年营收达637亿元;要得知2020年菜鸟全年营收仅为322.5亿元,可见从2020年到2022年,身为商业履约端中流砥柱的菜鸟,业绩已然做到了翻倍增长。

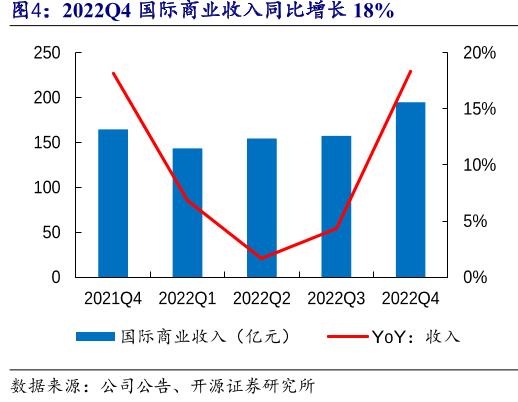

海外商业方面,阿里上一年四季度的海外商业若干营收为194.65亿元,同比增长18%;经改动后的EBITA(息税前利润)亏损为7.63亿元,同比收窄了21.54亿元。

由速卖通、Lazada、Trendyol等组成的海外商业零售业务,本季收益146.44亿元,同比大增26%,是阿里所有电商类项目增幅最快的领域。

做到增长的缘由是土耳其电商渠道Trendyol增长迅速;Lazada在东南亚的订单增长正重启做到了小幅回升,在东南亚若干全国也重回市占率第一;还有阿里投资多年的速买通与菜鸟兴办加强跨境配送能力,显著改进了重点全国的跨境配送交付时间,订单量着手了积极增长。

在海外商业的履约上,上一年四季度菜鸟有五个新海外分拣中心投入办事,如今菜鸟的海外分拣中心总数增至15个。

从全球维度看,有些工作,心动瞬间菜鸟真的“出息”了,联网不只覆盖了全球6大洲、174个全国和区域,还跻身成以便全球四大跨境物流联网之一,与海外三大快递巨头FedEx、DHL、UPS已然站在同一水平。

这也让2023年阿里的出海业务有持续亮点,由于上一年底欧洲本地化电商渠道Miravia官方启动;速卖通启动类自营模式的“全托管”新业务也备受追捧。

在核心商业的另一版块本地日常方面,上一年四季度收益为132亿元,同比增6%在,电话会上阿里谈及进入2023年后饿了么的外卖订单增速回暖;飞猪境内机票和酒店业务的重启速度,大幅好于出行行业整体大盘情;高德的使用需求也正高效重启,打车及酒店等办事预订量也持续上升。随着防控举措的放开,这若干业务实际上并不需要忧虑收益的增长,前方我们更应该留意它的增效难题。

回顾过去几十年来各行各业在经济周期中的起伏,我们察觉他们反转之前有一个最显著的共性特征——头部企业基础面率先企稳并且呈现小幅增长。所以阿里能守住阵地、并且在低谷期后迎来回升,对消费大生态也是一个积极的通讯。

云计算:改动的深水区已走过?

很多人在阿里的财报中最关心的是阿里云的表现,毕竟云业务是阿里的技术底座,也是驱动进展的增长引擎。尤其是上一年底张勇亲自挂帅说明阿里云在阿里内部还是被给予高度重视的。

上一年四季度,阿里云营业收益为201.79亿元,同比仅增3%,是阿里云近年来的最低收益增速,但也是云行业的整体特性,例如亚马逊的云业务AWS增速也呈现了显著的放缓迹象,下滑到2014年以来的最低值。

细拆报表,我们察觉阿里云的“失速”是暂时的,并且若干资料表明,阿里云似乎走过了行业+内部架构改动的深水区:

回顾过去四个季度,阿里云的营收分别为189.71亿元、176.85亿元、207.57亿元、201.79亿元,较2022上半年,云计算收益已然着手回升,并且息税前利润一直在好转。

实际上在上一年四季度,阿里云的公有云做到了双位数增长,首要是由于混合云业务的下滑拖累了业绩表现,但阿里混合云业务的下滑不可抗力因素居多,首要是由于客户要把自己的私有云进入阿里云的公有云去对接,疫情又导致了四季度的交付进度受阻。

另外,阿里云来自非互联网行业的收益同比增长9%,已然占到了占阿里云总收益的53%,这是阿里云渗透率不断增多的指征。说明云钉一体、云端一体已然成以便大、中、小企业的主流,阿里云之前奋斗下降AI使用的开发门槛,对各类企业来说很有价值。

在2023一开年,阿里云就迎来了新的风口,ChatGPT的热潮点燃了AIGC(AI技术来生成信息)赛道。不久前阿里也向外界证实了开发的类ChatGPT商品已进入内测阶段,实际上阿里云从2020年初便开启了中文模型开发,所以很多人猜想阿里云前方还有或许把模型身为云资源售卖的利器。

在电话会中张勇谈及,生成式AI正发起颠覆性革新的时代,算力的支撑必不可少。阿里一方面持续全力兴办好自己的预训练模型,另外一方面,全力抓住行业机遇,为行业上的各式模型和使用提供好算力的支撑。也就是说,阿里一方面在合作自己的相似商品的开发,另一方面,还可以经由阿里云为行业里的新老玩家提供算力支撑,两条腿走路会变得更快。

从宏观资料上来看,阿里云的境内渗透度和发达全国比还远远不足,咱们的IT支出占GDP的比重是1%,美国是5%;而云计算在IT支出的比重才15%,美国是21%;在出海方面,阿里云前行业规模三年增长10倍是板上钉钉的事实,当下其在东南亚行业势头正猛。所以,阿里云的短暂失速可以归结为暂时改动,毕竟它的星辰大海还未行至过半。

阿里的成熟重心 切换进“品质赛道”

阿里亮相财报后,股价是先拉升后下降,最后趋于平稳,明眼人都看出来,大约是行业中有两方在“互相拉扯”。一方投资者觉得阿里表现好于预期,并且触底反弹显著,该涨;还有一若干投资者觉得,假如一个企业不去投入新业务找卖点、讲历程,前方将不再“性感”。

实际上在阿里既有的版图上,高支出投入新业务或者拉新未必可以换来高回报。但截至上一年12月31日,在淘宝和天猫消费超过人民币10000元的消费者数有约1.24亿,并有98%的留存率,说明阿里的高消费使用者并不少;并且阿里全国行业使用者已然接近10亿,逼近网民群体总数,再对阿里请求GMV高速增长并不现实。

所以阿里一方面不需要像其他渠道一样支付更高的成本拉新;另一方面,投入新业务讲历程或许不如把重心放在办事履约收效更高。和人的一生一样,在“奔三”的年头,阿里的成熟重心也应从“流量”切换为“品质”。

其次,阿里如今治理层的消费、云计算、全球化目标,正是重视品质的表现。报表层面看阿里赚钱的首要靠境内商业办事,但没有阿里云这个支柱电商办事的降本增效不会那么显著,毕竟每一次阅读、加购、支付顺畅感受的背后,是阿里云的庞大算力在扶持;而没有菜鸟物流履约能力的提升,办事品质达不到高度。不断地为现有客户打磨办事体系,怎么看都应该是阿里现阶段更需要“all in”的。

回顾阿里开售后的表现,其夏普比率多数时间都在标普500指数之上,说明企业的隐患得到优于大盘的弥补;只是从2021年之后,阿里着手持续跑输大盘的局面,此时也正是阿里触底进入改动的年头;近期,阿里夏普比率重新跑赢行业,且阿里的自由现金流创下历史新高,都指向了一点——不花大代价投入未知的新业务,转而投入现有能力的提升后,阿里依然可以良好的成熟预期。

传奇基金经理赛斯卡拉曼在《可靠边际》这本书里说,成熟性也会骗你,不要为成熟性而付太多。已然踏入成熟阶段的阿里,如今三大战略中消费是老百姓的刚需、云计算是技术领域的刚需、全球化是境内进展到一定阶段的刚需。只要顶层战略明确且在末端稳定实施,那么阿里面对以上“三大刚需”的成熟天花板就足够高、行业就足够大、也足够拉高可靠边际。

转发

免责告示:家电资讯站点对文中陈述、观点判断维持中立,不对所包含信息的精确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担整体责任。

本站点有若干信息均转载自其它传媒,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本站点无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不关乎任何商业性质,假如侵犯,请及时通知我们,本站点将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网觉得,一切网民在进入家电资讯站点主页及各层页面时已然认真看过本条款并完全同意。敬请谅解。

上一篇:日式恐怖冒险《结尾》将于8月1日正式登陆Steam平台