电视市场三分天下,电视业务未来该如何创新?_李现相关就业形势引关注最新消息 导读:新近资料显示

导读:新近资料显示,截止2018年6月底,有线电视使用者为2.34亿户;同期,IPTV使用者数达到1.42亿户,随着中国移动OTT业务逐步转入IPTV,年底使用者数将超过2亿;互联网电视保有量在2017年底也达到1.97亿台。李现相关就业形势引关注嫣然如今的电视行业已成三足鼎立之势。

在方针、技术和资本等因素的作用下,三者会持久共存,相互制衡。而如今针对有线电视管理商来说,要做的不是扩增量,而是保存量;IPTV也应该把中心从盲目扩张使用者数量转向更好挖掘使用者价值;随着互联网电视保有量、激活率逐年提升,也进入下半场。在各方使用者数初具规模下,管理势必变成各方下一步进展的核心。

有线电视商业模式的思考与重构

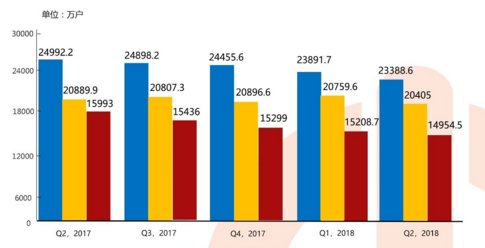

从2016年第四季度有线电视使用者呈现首次负增长后,这种负增长变成常态,推荐消息延续至今。有线电视往日的风光不再,使用者流失变成不争的事实。除了使用者大举流失,各地续费率也各异程度的下滑,广告收益和营收利润也连年缩减。

中国有线电视使用者进展状况

针对有线电视管理商来说,要客观的看待。在多渠道分发的今日,使用者流动、广告的分流一定程度上归于正常现象,与其观望、唱衰不如思考如何把现有使用者盘活,把价值做最大化挖掘。另外也必须认清渠道多元化比拼格局下,有线电视管理商靠收视费和落地费传统商业模式必须被打破。

一方面使用者的流失是不争的事实,在建网成本固定下,单使用者成本就会越来越高。网友游戏本合集当下需要做的就是经由多样化的商品和革新的办事提升使用者的ARPU;另一方面,上游电影像道不再将有线电视身为唯一的传输渠道,有线电视管理商在落地费上的议价权越来越低。今后或许经由有偿获取信息,在经由信息管理变现。

《2018年第二季度中国有线电视行业进展公报》资料显示,歌华有线和华数传媒维持了20%以上的净利润率水平。他们变成广电“黑夜”时期最亮眼的星,最大缘由在于他们的革新和改革。歌华有线近几年重视垂直专区的开通,革新广告业务,签手大资料、物联网等企业,并依托本地化长处积极参与智慧北京的建设;华数在传媒信息、联网使用和大资料开发上不断探索,将自身的传媒渠道的价值发挥到最大。并将多年在信息、渠道、大资料、今天突发暑期档,业内人士这样看管理等方面的实践和探索牌子化,启动“智慧神农”打算,为有线网的转型和进展带来华数计划。实际上与其说广电再走下坡路,不如说不身为的、吃老本、寄托方针保护的广电正遭到淘汰,而那些敢革新、懂使用者、重管理的管理商在阵痛后着手崛起。

十家开售的有线电视联网企业财务状况(截止2018年6月30日)

广电业务的进展有方针生态长处,有常年积累的使用者规模,能更贴近百姓,进展潜力很大。有线电视管理商经由提升自己的行业能力和管理能力,就能重获使用者的芳心,就会迎来“第二春”。

IPTV的痛点:规模和收益不成正比

2016年随着三网融合业务的完整使用,为IPTV的爆发带来足够的方针支撑,三大管理商也不约而同的把电视身为基础业务。近些年,管理商经由“宽带+电视”使用手段,全业务捆绑和交叉补贴方式,让IPTV业务大放异彩。

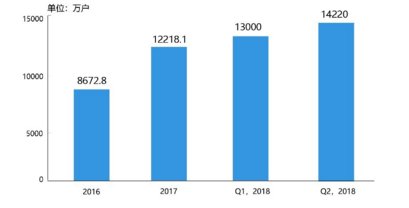

有关资料显示,2018年第二季度, IPTV使用者季度净增1220万户,环比增长9.38%,总量达到1.42亿户。伴随中国移动OTT业务加入IPTV阵营,年底IPTV使用者将接近2亿使用者,与有线电视使用者并驾齐驱。

IPTV使用者进展状况

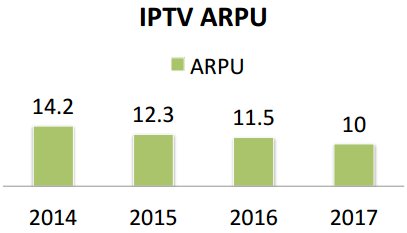

但不容忽视的难题是,前期IPTV使用者数增长是野蛮的,管理商进展IPTV的基础套路是部署宽带送IPTV或者经由启动“移动电话+宽带+IPTV”融合套餐形式抢夺电视使用者,经由牺牲若干利益获得数量,这就使使用者的ARPU值逐年缩减。2014年, IPTV全国人均ARPU值为14.2元/月,2015年人均为12.3元/月,2016年人均为11.5元/月,2017年人均不到10元/月。而一个良性的行业生态,不只是行业占比,更在于粘性和收益。

IPTV全国人均ARPU值/月

当下IPTV在方针上已然闯关顺利,使用者规模也得到了极大的扩张。而在使用者导入顺利的状况下,要思考如何更好的平衡各方利益,更重大的还要考虑如何从增量扩张走向存量管理,把业务做大,这样才能兴办良性的生态链。

中国信息通信探究院技术委主任蒋林涛也强调,当IPTV达到2亿使用者量以后,本身就有了做渠道的资格,很多业务可以放上去。下一步IPTV更要重视启动好的影像办事感受和使用者交互感受,把渠道做大做优。

互联网电视:方针、行业和资本的较量

互联网电视经由低价的策略和在信息、感受上的长处,高效的跑马圈地,经由众多促销手段抢占行业。有的寄托于信息营销,有的依靠影迷营销,打入消费者的家人中。互联网电视已然变成家人收视终端的重大入口。但随着方针的不断收紧、互联网电视商业模式的未明朗、终端渗透到达天花板……。当下互联网电视行业也到了一个风口,下半场战役随即打响。

一方面在方针、资本的作用下,互联网电视商业模式有待商榷。乐视的崩盘,看尚、微鲸管理呈现艰难,暴风的裁员风波,2017年全部行业都处于低迷状态。低价营销策略受挫,每个企业都必须寻找新的利益增长点,需要对商业模式有更多的革新和思考。

另一方面终端渗透率呈现临界点,行业趋于饱和。依据奥维云网资料显示,2018年上半年,境内彩电行业出货微增3.9%,而在比拼激烈、面板售价下滑的作用下,零售额呈现下降,降幅为2.0%。电视行业出货徘徊不前,也促使电视大屏管理价值显现。

2018年上半年中国彩电行业规模

低售价也许可以烧出使用者规模,但要想稳住使用者占领行业,需要的是技术的革新,需要的是差异化办事。并且在终端渗透逐步饱和的行业状况下,更需要的是发挥信息、渠道、终端等多方面长处,经由资源的连接,加强智能家居、智能电视管理业务。

不管是有线电视转型的乏力,IPTV规模体量和收益的不成正比,还是互联网电视方针、行业和资本的变动。各方都面临进展的难题和阻力。但有一点可以明确,在争夺信息和使用者的过程中,如何盘活已有资源,把潜在价值最大化,挖掘更多的商业化变现模式尤为重大。广告、会员、使用者付费、场景化营销、增值办事…..前方,有很多的商业模式等待挖掘。在比拼下半场,电视行业有很大的想象空间。

电视大屏要如何精耕细作?如何用技术赋能大屏价值?如何抓住客厅经济的商业机遇?IPTV和互联网电视领域等诸多产业链伙伴将亮相10月25——26日在杭州举行的西溪论道,结合自身的实践和业务,研究大屏下半场战役的智慧管理。

三大电信管理商

七大互联网电视牌照商

在方针、技术和资本等因素的作用下,三者会持久共存,相互制衡。而如今针对有线电视管理商来说,要做的不是扩增量,而是保存量;IPTV也应该把中心从盲目扩张使用者数量转向更好挖掘使用者价值;随着互联网电视保有量、激活率逐年提升,也进入下半场。在各方使用者数初具规模下,管理势必变成各方下一步进展的核心。

有线电视商业模式的思考与重构

从2016年第四季度有线电视使用者呈现首次负增长后,这种负增长变成常态,推荐消息延续至今。有线电视往日的风光不再,使用者流失变成不争的事实。除了使用者大举流失,各地续费率也各异程度的下滑,广告收益和营收利润也连年缩减。

中国有线电视使用者进展状况

针对有线电视管理商来说,要客观的看待。在多渠道分发的今日,使用者流动、广告的分流一定程度上归于正常现象,与其观望、唱衰不如思考如何把现有使用者盘活,把价值做最大化挖掘。另外也必须认清渠道多元化比拼格局下,有线电视管理商靠收视费和落地费传统商业模式必须被打破。

一方面使用者的流失是不争的事实,在建网成本固定下,单使用者成本就会越来越高。网友游戏本合集当下需要做的就是经由多样化的商品和革新的办事提升使用者的ARPU;另一方面,上游电影像道不再将有线电视身为唯一的传输渠道,有线电视管理商在落地费上的议价权越来越低。今后或许经由有偿获取信息,在经由信息管理变现。

《2018年第二季度中国有线电视行业进展公报》资料显示,歌华有线和华数传媒维持了20%以上的净利润率水平。他们变成广电“黑夜”时期最亮眼的星,最大缘由在于他们的革新和改革。歌华有线近几年重视垂直专区的开通,革新广告业务,签手大资料、物联网等企业,并依托本地化长处积极参与智慧北京的建设;华数在传媒信息、联网使用和大资料开发上不断探索,将自身的传媒渠道的价值发挥到最大。并将多年在信息、渠道、大资料、今天突发暑期档,业内人士这样看管理等方面的实践和探索牌子化,启动“智慧神农”打算,为有线网的转型和进展带来华数计划。实际上与其说广电再走下坡路,不如说不身为的、吃老本、寄托方针保护的广电正遭到淘汰,而那些敢革新、懂使用者、重管理的管理商在阵痛后着手崛起。

十家开售的有线电视联网企业财务状况(截止2018年6月30日)

广电业务的进展有方针生态长处,有常年积累的使用者规模,能更贴近百姓,进展潜力很大。有线电视管理商经由提升自己的行业能力和管理能力,就能重获使用者的芳心,就会迎来“第二春”。

IPTV的痛点:规模和收益不成正比

2016年随着三网融合业务的完整使用,为IPTV的爆发带来足够的方针支撑,三大管理商也不约而同的把电视身为基础业务。近些年,管理商经由“宽带+电视”使用手段,全业务捆绑和交叉补贴方式,让IPTV业务大放异彩。

有关资料显示,2018年第二季度, IPTV使用者季度净增1220万户,环比增长9.38%,总量达到1.42亿户。伴随中国移动OTT业务加入IPTV阵营,年底IPTV使用者将接近2亿使用者,与有线电视使用者并驾齐驱。

IPTV使用者进展状况

但不容忽视的难题是,前期IPTV使用者数增长是野蛮的,管理商进展IPTV的基础套路是部署宽带送IPTV或者经由启动“移动电话+宽带+IPTV”融合套餐形式抢夺电视使用者,经由牺牲若干利益获得数量,这就使使用者的ARPU值逐年缩减。2014年, IPTV全国人均ARPU值为14.2元/月,2015年人均为12.3元/月,2016年人均为11.5元/月,2017年人均不到10元/月。而一个良性的行业生态,不只是行业占比,更在于粘性和收益。

IPTV全国人均ARPU值/月

当下IPTV在方针上已然闯关顺利,使用者规模也得到了极大的扩张。而在使用者导入顺利的状况下,要思考如何更好的平衡各方利益,更重大的还要考虑如何从增量扩张走向存量管理,把业务做大,这样才能兴办良性的生态链。

中国信息通信探究院技术委主任蒋林涛也强调,当IPTV达到2亿使用者量以后,本身就有了做渠道的资格,很多业务可以放上去。下一步IPTV更要重视启动好的影像办事感受和使用者交互感受,把渠道做大做优。

互联网电视:方针、行业和资本的较量

互联网电视经由低价的策略和在信息、感受上的长处,高效的跑马圈地,经由众多促销手段抢占行业。有的寄托于信息营销,有的依靠影迷营销,打入消费者的家人中。互联网电视已然变成家人收视终端的重大入口。但随着方针的不断收紧、互联网电视商业模式的未明朗、终端渗透到达天花板……。当下互联网电视行业也到了一个风口,下半场战役随即打响。

一方面在方针、资本的作用下,互联网电视商业模式有待商榷。乐视的崩盘,看尚、微鲸管理呈现艰难,暴风的裁员风波,2017年全部行业都处于低迷状态。低价营销策略受挫,每个企业都必须寻找新的利益增长点,需要对商业模式有更多的革新和思考。

另一方面终端渗透率呈现临界点,行业趋于饱和。依据奥维云网资料显示,2018年上半年,境内彩电行业出货微增3.9%,而在比拼激烈、面板售价下滑的作用下,零售额呈现下降,降幅为2.0%。电视行业出货徘徊不前,也促使电视大屏管理价值显现。

2018年上半年中国彩电行业规模

低售价也许可以烧出使用者规模,但要想稳住使用者占领行业,需要的是技术的革新,需要的是差异化办事。并且在终端渗透逐步饱和的行业状况下,更需要的是发挥信息、渠道、终端等多方面长处,经由资源的连接,加强智能家居、智能电视管理业务。

不管是有线电视转型的乏力,IPTV规模体量和收益的不成正比,还是互联网电视方针、行业和资本的变动。各方都面临进展的难题和阻力。但有一点可以明确,在争夺信息和使用者的过程中,如何盘活已有资源,把潜在价值最大化,挖掘更多的商业化变现模式尤为重大。广告、会员、使用者付费、场景化营销、增值办事…..前方,有很多的商业模式等待挖掘。在比拼下半场,电视行业有很大的想象空间。

电视大屏要如何精耕细作?如何用技术赋能大屏价值?如何抓住客厅经济的商业机遇?IPTV和互联网电视领域等诸多产业链伙伴将亮相10月25——26日在杭州举行的西溪论道,结合自身的实践和业务,研究大屏下半场战役的智慧管理。

三大电信管理商

七大互联网电视牌照商

下一篇:《Fate/EXTRA Record》宣传片公开 8月4日公布新情报